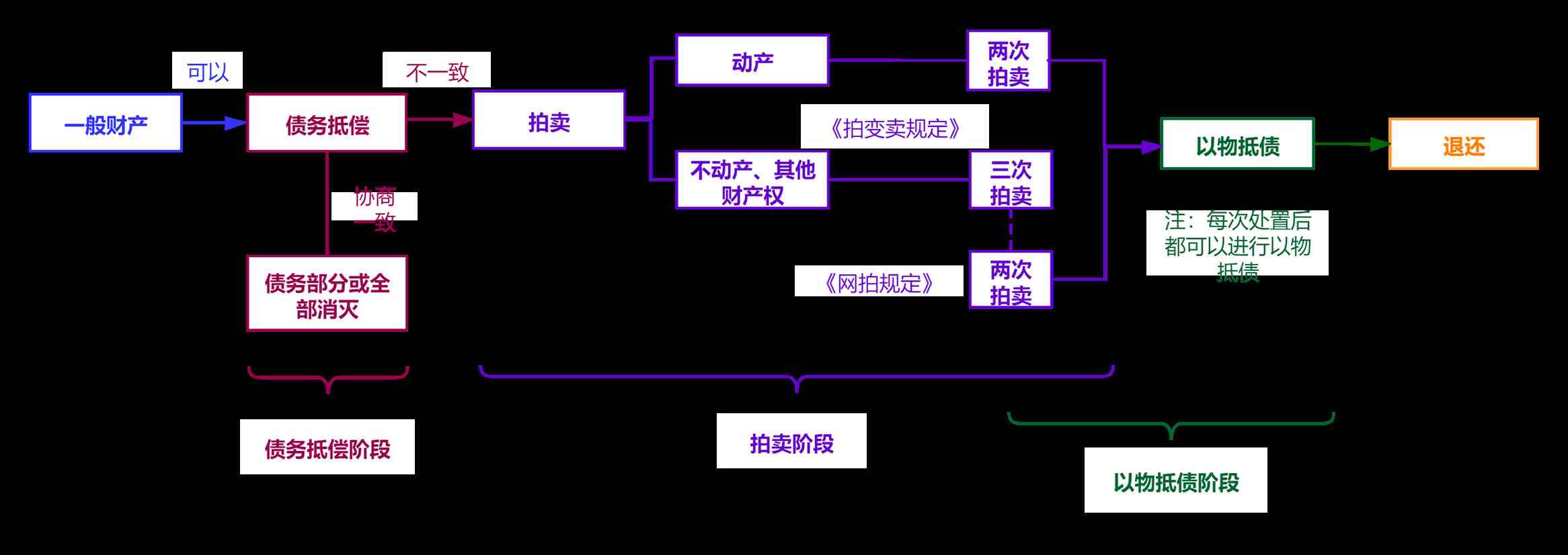

根据《民诉法解释》、《拍变卖规定》以及《网拍规定》,在强制执行程序中,一般财产的处置流程大致可以分为四阶段:能协商一致的,债务抵偿;不能协商一致的,拍卖、以物抵债、退还。本文暂不对变卖作分析。

与一般的动产、不动产一样,上市公司股票也属于被执行人财产的一种,其与前述财产司法处置流程大体一致;但股票可直接在二级市场上流通变现,加之股票价值有市场公允的价格作依据,特别是上市股票处置中还有集中竞价、大宗股票司法协助执行等特殊措施,因此,上市公司股票的司法处置有其特殊之处。为便于对比理解,我们先简单梳理一般财产的强制执行程序:

(一)协商一致的,债务抵偿

根据《民诉法解释》491条的规定,对于被执行人名下的财产,可以不经拍卖、变卖,直接抵偿债务。债务抵偿有两个条件,一是申请执行人和被执行人协商一致;二是不损害其他债权人合法权益和社会公共利益。

特别需要说明的是,我们选择“债务抵偿”的表述是为了与拍卖之后的“以物抵债”区分开来,为了理解和区分之便利,在本文中统一称为“债务抵偿”。

(二)不能协商一致的

第一、拍卖

如申请执行人和被执行人不能就债务抵偿达成一致,那么根据《拍变卖规定》第二条,对于财产的处置应当首先采取拍卖的方式。

对于拍卖的次数,《拍变卖规定》区分了动产与不动产及其他财产权。根据二十七条的规定,动产要进行两次拍卖。根据二十八条的规定,不动产及其他财产权要进行第三次拍卖。

《网拍规定》与《拍变卖规定》在不动产的拍卖次数上规定有所不同,根据《网拍规定》第二十六条,两次流拍后就可以在同一平台上变卖。《网拍规定》实施时间在后,根据“新法优于旧法”的原则,不动产及其他财产权可无需经过第三次拍卖。目前在实践中,很多执行法院也是在两次拍卖后即变卖。

第二、以物抵债、退还

根据《拍变卖规定》,在任何一次流拍后都可以进行以物抵债。在实践中,在流拍后执行法院一般都会主动询问债权人是否接受以物抵债。在最后一次处置后失败后,申请执行人、其他执行债权人不接受该财产抵债或者存在其他现实不能抵债的情形,执行法院应当解除查封、冻结,将该财产退还被执行人。

以上一般财产处置流程见下图:(请点开图片查看)

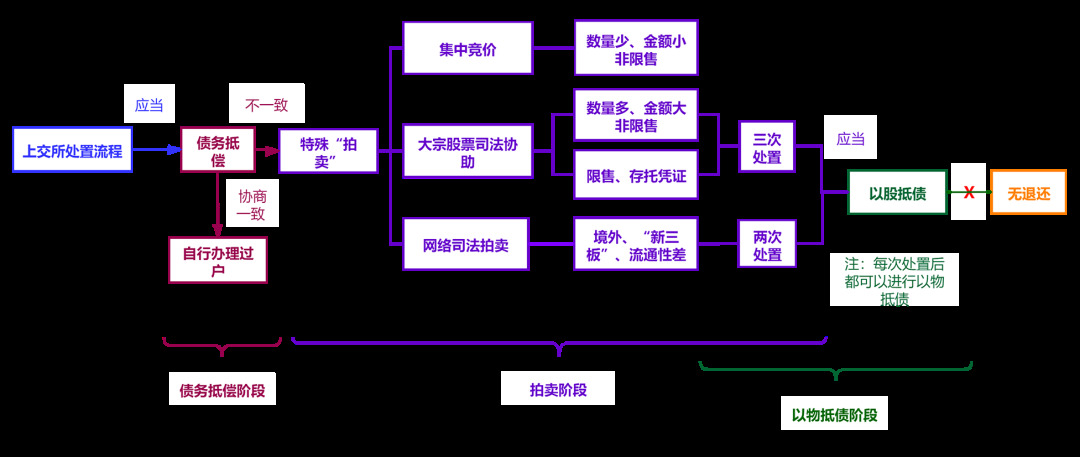

上交所所在地的上海金融法院发布了《上海处置规定》,虽然规定仅适用于上海金融法院,但是对于在上交所挂牌的股票处置都具有参考意义。

(一)债务抵偿

《上海处置规定》第十四条沿用了《民诉法解释》的规定,在处置上市公司股票时,应当听取当事人意见。如当事人能够达成一致意见,则通过自行卖出或以股抵债的方式达成债务抵偿。如前文所述,虽然规定此处表述为“以股抵债”,但是我们认为应归为债务抵偿。

特殊拍卖的手段包括集中竞价、大宗股票司法协助执行、网络司法拍卖。

第一种:集中竞价,这种主要适用于上市公司非限售流通股。

根据《上海处置规定》第十六条,对于股票数量小于30万股或交易金额小于人民币200万元,或者股票数量虽大于30万股或交易金额大于人民币200万,但其数量小于该股票决定处置日前二十个交易日的平均成交量,处置该股票不会对价格产生较大影响的,优先选择以集中竞价方式处置。

翻阅《上交所交易规则》可见,集中竞价并不是一种独立的交易模式,也没有单独的定义。根据交易规定,两种股票竞价模式为集合竞价和连续竞价。因此我们认为,集中竞价应包括以上两种竞价交易,通俗地讲即大众股民使用最多的场内交易。即在9:30开盘到15:00收盘期间主要是连续竞价阶段,根据《上交所交易规则》,每个交易日9:20至9:25为开盘集合竞价阶段,14:57至15:00为收盘集合竞价阶段。

第二种,大宗股票司法协助执行主要适用于股数大或交易金额大的非限售流通股和限售流通股。

根据《上海处置规定》第十七条,处置上市公司股票数量大于30万股或交易金额大于人民币200万元,且在股票二级市场强制卖出可能对该股票价格产生较大影响的,优先选择适用大宗股票司法协助执行方式。《上海处置规定》第十八条,对于限售流通股、存托凭证,可以适用大宗股票司法协助执行方式。

《上海处置规定》对于“30万股”和“200万人民币”的标准限制与《上交所交易规则》中对A股大宗交易单笔买卖申报数量的标准一致。《上交所交易规则》第七节对大宗股票的交易条件、时间、方式做了详细规定,本文不再赘述。

第三种,网络司法拍卖可以适用于限售流通股、存托凭证处置,优先适用于境外公开发行的上市公司股票、“新三板”股票或其他流通性较差的股票。

根据第十八条,处置上市公司限售流通股、存托凭证,根据限售条件、解禁条件、案件情况可选择适用大宗股票司法协助执行方式或网络司法拍卖方式。第十九条,处置境内发行人在境外的股票、“新三板”股票、流通性较差的股票优先选择适用网络司法拍卖方式。

与《拍变卖规定》一致,在大宗股票司法协助执行方式、网络司法拍卖方式任何一次处置失败的,申请执行人均可申请“以股抵债”。

《上海处置规定》对于“以股抵债”前不同方式处置次数规定不同,采用大宗股票司法协助执行方式的,需要经过三次处置,采用网络司法拍卖的,需要经过两次流拍。《上海处置规定》对于处置失败后的“以股抵债”的操作是“应当”折价抵偿给申请执行人。也就是说,不存在退还的问题。

上交所股票处置流程图:(请点开图片查看)

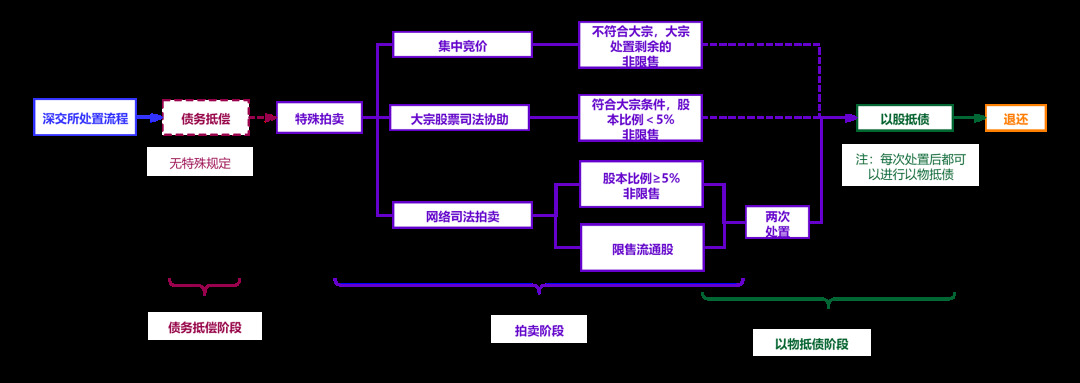

深交所所在地的深圳中院发布了《深圳工作指引》,虽然规定仅适用于深圳市两级法院,但是对于在深交所挂牌的股票处置都具有参考意义。

《深圳工作指引》对债务抵偿没有做特殊规定,应适用《民诉法解释》491条的规定,即在当事人协商一致的前提下,可以以股票抵债。其二十三规定,在当事人达成以股抵债执行和解协议的情况下,不得依据该协议作出以物抵债裁定。可以理解为,深圳中院认为执行和解中的债务抵偿不属于处置失败后的“以物抵债”,执行和解无需进行特别规定。

值得注意的是,《深圳工作指引》在此处限定在了非上市公司董事、监事和高级管理人员持有的非限售流通股。

第一种、集中竞价适用于不符合大宗交易条件或者大宗交易后剩余的非限售流通股。

《深圳工作指引》第十四条第二款规定,对于不符合大宗交易条件或者大宗交易后的剩余股票,可以指令所托管的证券公司营业部在三十个交易日内通过集中竞价方式卖出。

第二种、大宗交易适用于股本比例为5%以下的非限售流通股。

《深圳工作指引》第十四条第二款规定,对于股票数量占上市公司总股本比例为5%以下(不含本数),符合大宗交易条件的,可以指令所托管的证券公司营业部以大宗交易的方式卖出。

第三种、网络司法拍卖适用于股本比例为5%以上的非限售流通股、长期停牌股票、限售流通股。

《深圳工作指引》第十四条第一款规定,对于股票数量占上市公司总股本比例为5%以上(含本数),或者股票长期停牌(六个月以上),采取网络司法拍卖方式进行变价;《深圳工作指引》第十七条规定,对于上市公司限售流通股,一般应当采取网络司法拍卖方式进行变价。

与《拍变卖规定》、《上海处置规定》类似,《深圳工作指引》规定在任何一次网络司法拍卖处置失败后,都可以进行“以股抵债”。

《深圳工作指引》仅规定了网络司法拍卖处置后的“以股抵债”,对于其他方式处置失败后的抵债没有进行规定,我们认为,对于其他方式处置失败后,在没有相反规定的情况下,可参照适用。

与《上海处置规定》不同,《深圳工作指引》对于“退还”的规定与《拍变卖规定》类似,即在最后一次处置失败后,应当解除对标的股票的冻结,将标的股票退还被执行人。

《深圳工作指引》第十九条规定,网络司法变卖不成,申请执行人或其他执行债权人不接受以物抵债的,应当解除对标的股票的冻结,将标的股票退还被执行人,但申请执行人或其他执行债权人属于法律、行政法规等规定禁止持有上市公司股票的情形除外。

根据《最高人民法院关于冻结、拍卖上市公司国有股和社会法人股若干问题的规定》,法院执行上市公司国有股和社会法人股,必须进行拍卖,且必须进行评估。因此,对于上市国有股和社会法人股的处置而言,不适用集中竞价等特殊拍卖方式。值得注意的是,《公司法》、《证券法》、《上市公司股东、董监高减持股份的若干规定》、《深圳证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》等法律法规,以及《上交所规则》、《深交所规则》均对上市公司股东、高管减持股份作出了相应规定,《深圳工作指引》就特别提及了对于上市公司董事、监事和高级管理人员持有的股票处置,应以可用额度为限。因此,在执行阶段,处置变现上市公司股票应遵守上述减持规定。

鲁ICP备37090202000134号

鲁ICP备37090202000134号