总听说现在税务稽查手段越来越多,而且现在很多企业都被查出来了,一查就是好几年。没错,这不是在讲故事,而是在讲一个事实!

武汉国税公布的这个案子,足以震慑常用私人账户偷税的企业老板和会计。

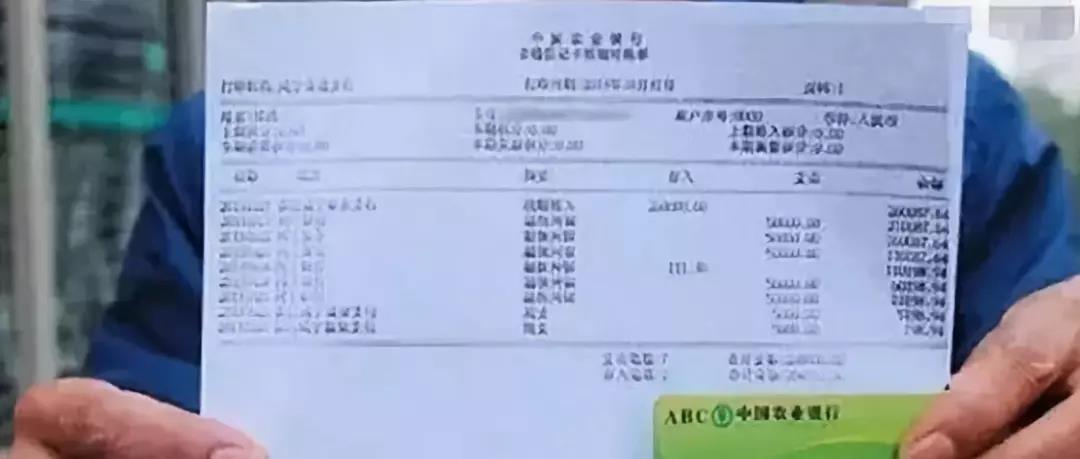

2018年5月,武汉国税公布一起偷税案件。

案情是武汉某公司刘某(支付资金方)交待支付武汉xx包装有限公司(个人账户偷税方)法人代表高xx购货款82,445.86元,货款汇入高xx农业银行个人账户(账号622846005000263xxxx),武汉为远包装有限公司未开具发票,具体情况如下表,应补增值税11,979.31元。

是不是很详细?2010年账户流水都被查出来,只要你敢偷,税务就敢查,无论何年何月。

是不是感觉偷税真的很可怕?只要东窗事发,那一层偷税的遮羞布无论多久,都将接受税务处理和司法处理。

再来看一个案例,大家自行参考:

2017年6月,眉山市某商业银行依照《金融机构大额交易和可疑交易报告管理办法》向眉山市人民银行反洗钱中心提交了一份有关黄某的重点可疑交易报告。眉山市人民银行立即通过情报交换平台向眉山市地税局传递了这份报告。

黄某在眉山市某商业银行开设的个人结算账户,在2015年5月1日至2017年5月1日期间共发生交易1904笔,累计金额高达12.28亿元。这些交易主要通过网银渠道完成,具有明显的异常特征。(这个老板2年操作1904笔,金额这么高,这个企业出纳也够累的)

其账户大额资金交易频繁,大大超出了个人结算账户的正常使用范畴。其账户不设置资金限额,不控制资金风险,不合常规。

黄某本人身份复杂,是多家公司的法定代表人,其个人账户与其控制的公司账户间频繁交易,且资金通常是快进快出,过渡性特征明显。(其实现实中大多数企业老板私户都是这么操作的)

最终,税务查出来黄某2015年从其控股的眉山市公司取得股息、红利所得2亿元,未缴纳个人所得税4000万元。

案例启示:

1.个人账户大额和可疑交易银行税务将共享信息

国办函[2017]84号这个重量级文件,明确了反洗钱行政主管部门、税务机关、公安机关、国家安全机关、司法机关以及国务院银行业、证券、保险监督管理机构和其他行政机关组成的洗钱和恐怖融资风险评估工作组的工作思路。要求各部门发现异常,互相分享信息。之前税务掌握私人账户资金变动是非常困难的,现在变得越来越容易!

2.法人和公司账户频繁资金往来风险大

根据税收征管法规定,税务虽然有权查询个人和企业银行账户,但是程序和掌握的信息有限,执法力度往往打折扣。但从2018年开始,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。

3.虚开发票路子彻底堵死

为什么还和虚开发票有关系呢?因为目前主流的虚开发票的方式往往是高开发票扣除手续费后流回公司老板私人账户。以后这些异常的资金交易被监管之后,虚开发票的资金流水落石出!虚开发票走到尽头!

4.公司偷税必然遭严查

公司偷税的一贯伎俩往往也是公司收入频繁流入老板个人账户!税务和银行没有深度合作之前,似乎税务的稽查手段有限。但是现在可能在税务局拿到银行的数据就已经大体发现企业偷税的链条了!

这些手段让银行账户不安全

1.税务稽查

这是最主要的方式,税务稽查的时候发现企业税负异常、收入流水异常等,这个时候可能会约谈、调取银行流水灯发现企业用私户收款偷税。

2.银行等机构的案件移交

现在国家在大力进行反洗钱严控,个人和公司直接大额频繁的资金往来,达到一定的预警级别,可能各个部门就要进行联查,案子就会推到税务那边。你们老板个人账户和公司的资金往来能说的清吗?

3.被人举报

长期用私人账户收款,风险就在这里放着,万一哪天客户不爽或者员工不爽,他们把证据提交到税务稽查,你们可能就要出大麻烦了!

这些企业不安全

1.连续三年亏损的企业

这种企业说实话,三年长亏不倒必有隐情。其实税务稽查人员去企业一看就能明白,企业规模和发展势头还不错,员工也很积极,就是账面亏损,这种企业很有可能存在隐匿收入的可能性。

2.收入成本严重不匹配

钱去哪里了啊?毛利偏低、税负偏低的企业,往往不是偷税就是虚开发票。账面库存几百万,实际可能都没有了!这些看上去很风光但是经不起税务实地核查,一去库房就可以看出企业的好多库存不知道已经卖了多久了,但是因为老板不让去做计收入,就没有结转成本,就一直虚挂!

3.客户是toC的企业容易隐匿

大家最常见的一些教育培训、餐饮、装修、小超市等企业,往往客户是个人,个人又不去要发票,这就给偷税创造了土壤。

三类隐匿收入方式危险

1.通过往来科目进项隐藏

什么其他应付款、预收账款等,这些科目在税务稽查中都是地雷!

2.实际库存远低于账面价值

不做收入,所以不敢走成本,什么仓库什么都没有了,但是账上挂了几十万甚至几百万库存。经得住稽查吗?

3.长期亏损必有问题

现在往往以三年为一个区间,一家企业不可能长期亏损,尤其是那种毛利明显偏低的,请做好自查!

安全提示

1.会计不参与

其实很多企业都是通过法人和会计的银行账户收钱,这种风险是很大的,因为税务如果要联查的话,这2类人一定会被查的!

2.国地税合并之后此类违规将更加精准

国地税合并之后,税务的稽查力量将会更强,对于工资违规发放、现金发放、虚假申报、隐匿收入、买卖发票等都将更加精准。

鲁ICP备37090202000134号

鲁ICP备37090202000134号