毕秀梅:13305382287

赵永洪:18905486279

李 明:13371019700

张 博:15953816238

宋 军:13853880788

马海峰:17662601500

穆彬彬:15550869997

公用传真:0538-8298362

|

| |

发布日期:[2020-4-4] 来源:山东泰山蓝天律师事务 |

5

风险管理技术

融资租赁是一种多风险共存的的商业活动,融资租赁风险通常有经营风险、信用风险、市场风险、技术风险。相比与其他风险,信用风险更为突出。国内外研究人员对融资租赁信用风险模型的构建提出过多种方法,其中Logistic回归法被认为是比较适合用来建立融资租赁业务租前信用风险评估模型的方法之一。此外,在对融资租赁公司风险管理的综合评价中,CAMELS评级体系也正越来越多的得到认可,该评级体系能够适用于对融资租赁行业整体风险管理能力的评估,也可以用于对单个融资租赁公司的风险管理能力的评价,通过与整个行业的风险管理能力进行对比,寻找到企业风险管理的不足之处。或者通过一个公司CAMELS体系的各指标在不同时期的变化情况,来告知企业管理者,其公司风险管理能力是否得到改善或者出现恶化。

CAMELS风险评级体系包括六项要素指标,即资本充足性(Capital Adequacy)、资产质量(Asset Quality)、管理水平(Management)、盈利水平(Earnings)、流动性(Liquidity),和市场敏感度(Sensitive),以及一项综合指标。

融资租赁公司实际操作过程中,利用该评级体系评估人员通过逐项地审核、评价,能够较好地识别出经营管理中的薄弱环节,并为制定纠正策略提供依据。融资租赁公司的自有资金应能够偿还应购买租赁物而借款的本息。风险发生时,自有资金应足以弥补其带来的损失。因此,借助“资本充足率”指标,可以对融资租赁公司的资本风险进行监控和预测,保护债务人的利益。“资产质量”的好坏,有助于测量融资租赁公司的实际资产风险状况,寻找提高资产质量的方法。“管理水平”用于发现日常经营管理中存在的问题,为管理层采取下一步改进措施提供依据。“盈利能力”用于衡量融资租赁公司的盈利水平、盈利质量和盈利可持续性。特别是融资租赁这种高负债的经营模式,盈利能力显得尤为重要。“流动性”指标是融资租赁公司的重要指标。

一旦承租人拖欠租金,就会对融资租赁公司的流动性产生重大影响。因此“流动性”指标对于分析资金流动中存在的问题,起到关键作用。“市场敏感度”指标体现了融资租赁公司对市场风险的管理水平。比如,对利率风险、汇率风险、租赁设备的市场价格波动风险的管理能力。因此,综合运用以上六个评价指标,能够较全面地反映出一家融资租赁公司的风险管理水平,得出客观、准确的评价结果。

在融资租赁公司中,可以利用所有者权益和预计追加的自有资金作为核心资本,这些核心资本均来自企业所有人。计算公式如下:

资本充足率 =(实收资本+资本公积+盈余公积+未分配利润+预计追加资本)/总资产

I级:资本充足率>10%, 资本充足,足以应付可能发生的风险。

II级:8%<资本充足率<10%,满意的资本量水平,能应付概率范围内的风险。

III级:6%<资本充足率<8%,资本充足率不够高,不足以应付风险带来的损失。

IV级:4%<资本充足率<6%,资本缺少,公司正常经营可能会受到影响,需要增加投入资本。V级:资本充足 率<4%,资本总量不足,公司的生存受到威胁。

融资租赁公司的资产质量率主要是不良资产占所有资产的比率,比率越高则说明风险管理的能力越弱。不良资产比率被用来量化资产质量,即不良资产占总资产的比率。而不良资产又是由风险预警级别中的关注级、可疑级、确定级、损失级资产组成。

I级:不良资产比率<2%,资产质量很高,管理经验充足,内部控制完善,风险暴露于资本保护和管理能力相适应。

II级:2%<不良资产比率<5%,资产质量令人满意,风险暴露于资本保护和管理能力相当。有限的关注资产的总水平和部分问题资产。

III级:5%<不良资产比率<10%,资产质量不够满意,且趋势相对稳定。资产质量在下降,风险暴露资本保护和风险管理能力不匹配,需要提升监管级别。

IV级:10%<不良资产比率<20%,资产质量较差,风险资产和问题资产比例较高,不能充分地控制,并导致融资租赁公司潜在的失败。如果不进行检查和整顿,将会威胁公司的生存。

V级:不良资产比率>20%,资产质量严重低下,公司生存威胁很快就要来临。

I级:融资租赁公司合规性检查合格及融资租赁公司资产负债比例指标全部达标。

II级:有一项融资租赁公司合规性检查不合格或有一项融资租赁公司资产负债比例指标不达标。

III级: 融资租赁公司合规性检查和融资租赁公司资产负债比例中共有两项未达标。

IV级: 融资租赁公司合规性检查和融资租赁公司自查负债比例中共有三项未达标。

V级:融资租赁公司合规性检查和融资租赁公司资产负债比例中共有四项以上未达标。

在融资租赁公司中,总资产收益率和净资产收益率这两指标通常被用来评价其盈利能力。同时综合考虑其盈利稳定性和发展趋势。

I级:总资产收益率>1%,净资产收益率>10%。盈利稳定性、收益质量等盈利状况很好盈利显著能够应付公司日常运营,坏账准备等的需求。II级:0.7%<总资产收益率<1%,净资产收益率>7%。盈利稳定性、收益质量都不错,如果两者中有一存在少许问题,则盈利性一般,要降一级。

III级:0.3%<总资产收益率<0.7%,净资产收益率>3%,盈利可能不一定能对公司运营、坏账准备等提供充足的支持。盈利稳定性、收益质量都不错,如果两者中有其一存在少许问题,则盈利能力较差,降一级。

IV级:0<总资产收益率<0.3%,盈利不足以支付公司运营费用、保持充足资本,以及坏账准备等的需要。盈利状况一般,盈利稳定性、收益质量都不错,如果两者中有其一存在少许问题,则盈利能力较差,降一级。

在总资产收益率和净资产收益率不能同时满足分级指标时,以其中较差的一个指标来定级。

流动性评价指标有很多,但通常使用流动资产占总资产的比值来衡量一家融资租赁公司的流动性水平。对于流动性指标,通常也分为5级:

I级:流动资产比例>25%,且变现能力极强。筹资能力强。

II级:17%<流动资产比例<25%,变现能力强。公司有一定的筹资优势。

III级:10%<流动资产比例<17%,偿付能力弱。公司筹资有一定困难。

IV级:5%<流动资产比例<10%,变现能力和偿付能力均差。没能力筹集较大规模资金。

V级:5%<流动资产比例,变现能力和偿付能力很差。流动性短缺造成生存问题。

市场敏感度主要是用于衡量融资租赁企业对市场风险的控制能力。在我国融资租赁公司的资产负债业务中,长期资金较短期资金来说利率风险更大,所以长期资产或长期负债的比重越大,市场敏感度就大。通常采用“资产负债期限结构匹配度”来定量衡量融资租赁企业的市场敏感性,该指标等于长期资产的比率减去长期负债的比率的绝对值。用“租赁资产加上长期投资占全部资产的比例”来表示“长期资产的比例”,用“长期负债减去拆入资金的余额占全部负债的比例”来表示“长期负债的比例”。资产负债期限结构匹配度波动越大,表明市场敏感度的控制越差。市场敏感度指标分为5级:

在上述六项指标中,资产质量与盈利能力是衡量融资租赁企业风险管理效果最直接的指标。因此,当计算加权平均综合风险等级时,这两个指标权重值设为0.25,其余四个指标的权重为0.125。

综合风险评级 = 0.25×(资产质量 + 盈利能力) + 0.125×(资本充足率 + 管理质量 + 流动性指标 + 市场敏感度)

根据以上指标评级动态监测融资租赁公司一定时期内的变化,以资产质量指标为例:

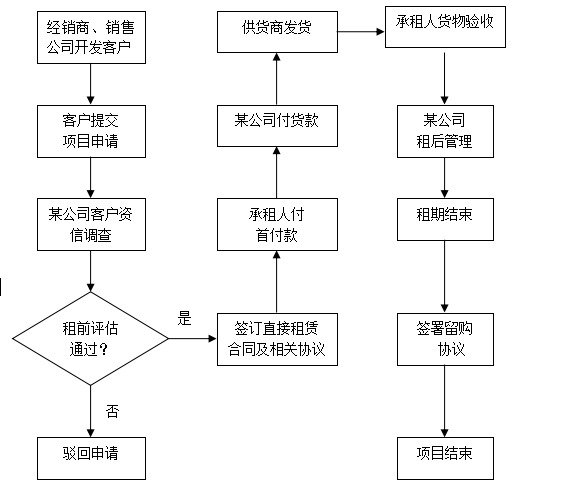

风险应对措施需要根据实际业务流程进行分析,从而深入识别风险点进行风险防控,例如某融资租赁公司与设备厂商合作进行大型设备直租业务,租赁物主要为重型机械其业务流程如下:

经销商负责开拓市场、联系客户,该公司则负责在整个项目过程中对承租人的风险进行识别和管理,并与承租人签订融资租赁合同。再由制造公司向承租人提供所需的设备。对于部分质量过硬、市场认可度很高的租赁设备,经销商通常会先买断这些设备,该公司则与经销商直接签订购买合同。

需要针对每一类风险制定相应的风险防控手段(涉及前中后环节),以下以承租人信用风险为例

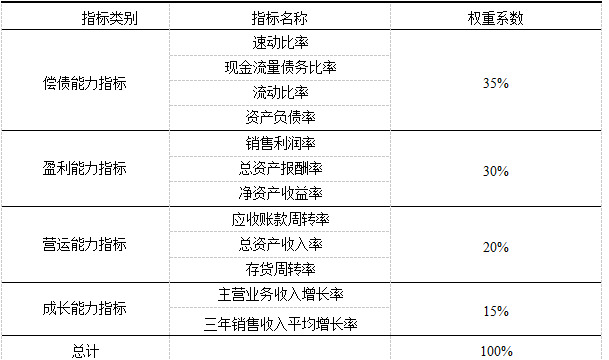

【租前】主要通过项目租前风险评估来进行风险识别,对承租人历史财务数据的分析,以及其他分类指标的判断来预测其未来违约的可能性。常用的财务指标包括偿债能力指标、盈利能力指标率、营运能力指标、成长能力指标

如下图:(不同承租人评价指标不同,以下以承租人为企业客户为例)

分类指标则从承租人还租意愿和该项目特性角度进行评价,作为对信用评级的一种参考。对于公司老客户,历史还款逾期率也是一项重要的评价指标。综合衡量财务指标和分类指标,对承租人信用风险进行评定。

一般来说,信用等级为AA-之上的承租人评为优质客户,可以给予较多的项目租金优惠。信用评级处于A+至BB-的承租人,可接受其融资租赁申请,但是必须提供足够的担保或者购买必要的保险,以此来转移项目潜在风险。而信用等级在BB-以下的承租人,原则上不接受其项目申请。

【租中】落实各项资产评估以及抵质押手续(如有)并签订相关租赁合同后进行放款。

【租后】租后信用风险管理主要围绕承租人是否存在项目违约的可能性来进行风险监控,做好定期回款账户监控定期催收,定期对承租人提交的财务指标进行分析,以及对租赁物价值的监控评价,比较各项指标前后变化,当有指标已出现恶化,或者即将恶化时,及时通知风险管理人员采取相应增信措施。同时,风险管理人员定期或不定期对承租人企业进行走访,以此来观察承租人是否真的具有违约风险。

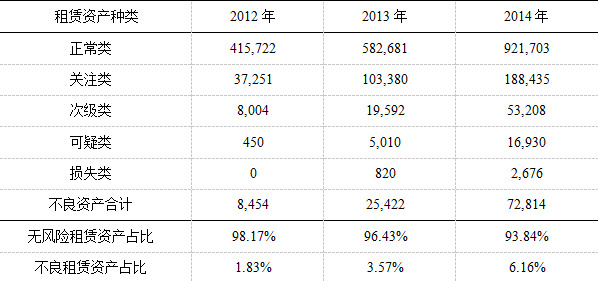

(无风险租赁资产为正常类与关注类资产,不良租赁资产为次级类、可疑类、损失类资产)

风险准备金计提,具体计提根据企业会计准则-金融工具确认和计量要求应收款项要提取减值准备,以公允地反映会计利润,保护投资者利益。应收融资租赁款属于应收款项,多数公司都采取风险分类法,即按照风险等级将应收融资租赁款分为正常、关注、次级、可疑和损失五类。但分类的标准上存在差异,举例如下:

融信租赁股份有限公司的客户风险类型:正常类(未逾期客户)、关注类(逾期1-6 个月,含6 个月的客户)、次级类(逾期6-12 个月客户)、可疑类(逾期12-24 个月客户)及损失类(逾期24 个月以上客户),损失率正常类0%,关注类1%,次级类2%,可疑类10%,损失类100%;

顺泰融资租赁股份有限公司:正常类(未逾期客户)、关注类(逾期或欠息30天以上、60 天以内)、次级类(逾期60 天以上、90 天以下)、可疑类(逾期90 天以上、1 年以内)及损失类(逾期1 年以上客户),损失率正常类0.5%,关注类1%,次级类20%,可疑类50%,损失类100%。

可见,对同等类型,融信租赁股份有限公司规定的逾期天数长于顺泰融资租赁股份有限公司,并融信租赁股份有限公司损失率低于顺泰融资租赁股份有限公司。说明两个公司的经营者风险偏好不同,融信租赁股份有限公司比顺泰融资租赁股份有限公司更激进。

风险分类标准的制定要结合承租人所处的行业、承租人是否为国企或上市公司或关联方、承租人资信等情况确定,因为每家出租人的市场定位不同,风险分类标准会存在差异。

同时对应收融资租赁款减值准备金提取方法也不只有5级风险分类法,租赁公司在选取方法时结合自己特点去定。

来源:搏实资本 |

|

|

|

|

|

|

|

鲁ICP备37090202000134号

鲁ICP备37090202000134号